Im März sind die Preise in Deutschland im Vergleich zum Vorjahresmonat um 7,3 Prozent angestiegen. Das ist der höchste Wert seit 40 Jahren, ergab die vorläufige Berechnung des Statistischen Bundesamtes. Experten hatten im Mittel einen Wert von 6,3 Prozent erwartet, im Februar hatte der Verbraucherpreisindex bei 5,1 Prozent gelegen. Der Krieg in der Ukraine und mögliche Lieferstopps von russischem Öl und Gas sorgen weiterhin für steigende Energiekosten. Diese sind nach wie vor Haupttreiber des Preisanstiegs.

Diese Situation ist eine Katastrophe für alle Sparer, die ihr Geld auf Bankprodukten wie Sparbücher, Festgelder, Tagesgeldkonten oder nicht fondsgebundene Produkte anlegen. Hintergrund hierbei ist, dass diese Produkte im Geldwertebereich angesiedelt sind und die hohe Inflation nicht kompensieren.

Im Vergleich dazu kann man momentan beobachten, dass die Konzerngewinne der 40 DAX Konzerne im Jahr 2021 um 122 Prozent gestiegen sind und diese Unternehmen offensichtlich deutlich besser durch die Coronapandemie gekommen sind, als dies die meisten erwartet haben. Das liegt zum einen daran, dass Menschen auf Ebene der Unternehmen Strategien anpassen, um das Maximum aus den vorhandenen Mitteln herauszuholen und sich Unternehmen somit sehr schnell an geänderte Rahmenbedingungen anpassen und selbst in Krisen offensichtlich in der Lage sind, daraus Nutzen zu ziehen und Chancen zu erkennen. Das kann man sicherlich an manchen Stellen Unethisch finden aber die Aufgabe eines Unternehmens ist nun einmal den Gewinn maximal zu erhöhen. Natürlich sollte hier auch klar sein, dass nicht jedes Unternehmen in Krisen solche Resultate erzielen kann. Es gibt immer Gewinner und Verlierer.

Als Sparer und Anleger ist es aber im ersten Schritt wichtig, dass man überhaupt mal erkennt, dass das hart ersparte Geld eben nicht sicher ist, wenn es auf Bankkonten oder Geldmarktprodukten herumliegt. Diese „Sicherheitsillusion“ hält sich in Deutschland genauso hartnäckig, wie der Irrglaube, dass man mit Aktien früher oder später definitiv Geld verlieren werde. Beides ist Schwachsinn! Vielmehr ist es richtig, dass die Ertragsquelle deutscher Sparer kollabiert und die Banken und Sparkassen dem nichts entgegenzusetzen haben. Letztlich kommt dieses Problem dann unweigerlich auch in der Altersvorsorge der Menschen an, wenn es niemanden gibt, der unabhängig und kompetent Alternativen aufzeigt. In einem Umfeld mit tiefen Zinsen, die meines Erachtens auch weiter niedrig bleiben müssen, da es die Notenbanken im Umfeld der hohen Staatsverschuldungen gar nicht verändern können, müssen Anleger daher auch verstärkt in Sachwerte investieren. Diese sind Immobilien, Aktien, Gold und einige weitere Anlagen, die hier aber zu weit führen würden. Die nachhaltig höhere Inflationsrate, die wir wohl noch einige Jahre akzeptieren werden müssen, ist ein weiterer Treiber für diesen Strategiewechsel im „Sparen und Anlegen“, den ich nur allen Mandanten deutlichst ans Herz legen kann.

„Vielmehr ist es richtig, dass die Ertragsquelle deutscher Sparer kollabiert

und die Banken und Sparkassen dem nichts entgegenzusetzen haben.

Letztlich kommt dieses Problem dann unweigerlich auch in der Altersvorsorge der Menschen an,

wenn es niemanden gibt, der unabhängig und kompetent Alternativen aufzeigt.“

Stefan Schumacher

Was wäre die Lösung aus diesem Dilemma?

Der erste Schritt wäre die Gesamtbetrachtung des Gesamtvermögens. Hierzu zählen nicht nur Sparkonten, sondern auch Immobilien, ein künftiges Erbe, Firmenbeteiligungen, die eigene Firma, Altersvorsorgeverträge, Baufinanzierungen, Vermögensgegenstände uvm.

Daraus entwickeln wir für unsere Mandanten im zweiten Schritt einen Anlage- und Vermögensmix, den wir schrittweise optimieren. Ein Mandant, der 500 Euro monatlich in einen Aktienfonds spart, der glaubt, dass er eine hohe Investitionsquote seines Vermögens in Aktien hat. Das trügt, da er meistens nur auf seinen Nettoverdienst abstellt und gedanklich alle anderen Anlagen außen vorlässt, die er nicht auf seinem Schirm hat. Nimmt man diese aber mit in die Betrachtung, dann sinkt der Investitionsanteil in Sachwerte sehr schnell auf ein wiederum gefährliches Niveau hinsichtlich der aktuellen Inflationsraten.

Im dritten Schritt kommen also unsere Beratung und Optimierungsvorschläge, die wir immer konzeptionell und ganzheitlich sehen und erläutern.

Im vierten Schritt kommen die laufende Betreuung und stetige Anpassungen, wenn diese erforderlich sind.

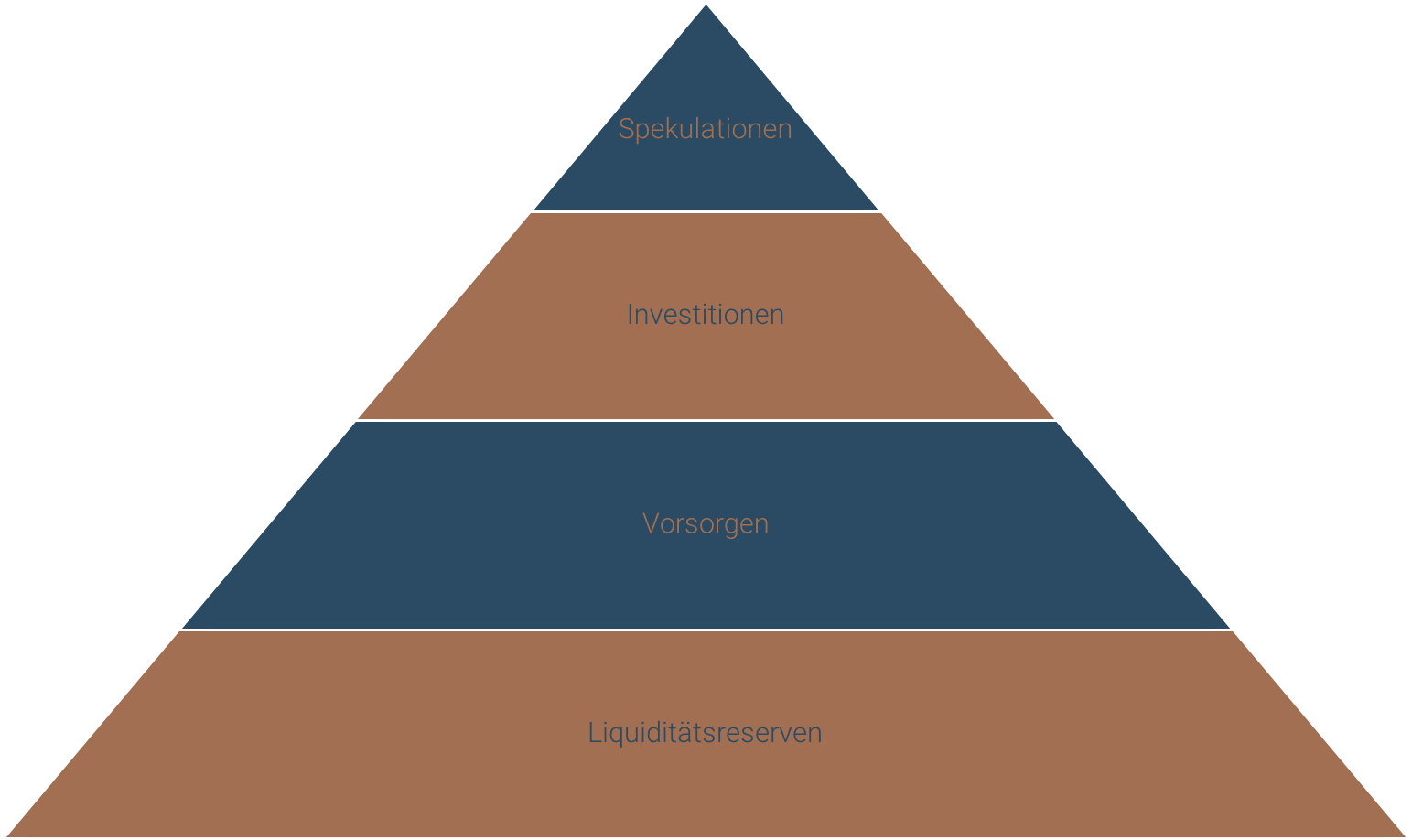

Wir bedienen uns in unserer täglichen Beratungspraxis hierfür immer unserer STS Cash Management Pyramide:

Wenn Sie zu den aufmerksamen Lesern des „KmS“ gehören, dann entsteht für Sie dann nun auch ein stimmiges Gesamtbild unserer regelmäßigen Erläuterungen und Anpassungen im Anlagemix auf Ebene der Zielfonds und auf Ebene unseres Managements hinsichtlich der Gesamtstrategien. Hierbei geht es stetig darum, eine breite Mischung aufrecht zu erhalten und sich bietende Trends und Chancen aufzunehmen. Das Resultat sind stabile Portfolios, die sich nun bereits in mehreren Krisen bewährt haben und jährliche Renditen, die weit über denen liegen, die Sie bei Bankprodukten oder im Geldmarktsektor erreichen können!

Hierzu daher heute natürlich auch wieder unser Update zu unseren Strategien, die innerhalb der letzten Woche bereits deutlich zugelegt haben und über Markt performen:

Unsere defensive Substanzstrategie liegt mit 5,40 Prozent im Plus auf Ein-Jahressicht.

Unser Top 10 Mischfondsdepot liegt mit 0,51 Prozent im Plus auf Ein-Jahressicht.

Unsere ausgewogene Strategie liegt mit 5,35 Prozent im Plus auf Ein-Jahressicht.

Unsere ETF Strategie liegt mit 7,02 Prozent im Plus auf Ein-Jahressicht.

Unsere offensive Strategie liegt aktuell mit 6,23 Prozent im Plus auf Ein-Jahressicht.

Unser Asiendepot musste in der letzten Woche durch die aufkommenden Corona Maßnahmen in Asien wieder etwas Boden abgeben und liegt nun mit 3,04 Prozent hinten auf Ein-Jahressicht.

Als eine mittelständische Firma, die sich in allen vier großen Bereichen ( Versicherungen, Kapitalanlagen, Immobilien, Finanzierungen ) der Finanzberatung und im Financial Planning bewegt und Ihnen komplette Unabhängigkeit und hauseigene Spezialisten bietet, liegt es uns sehr am Herzen, dass Sie das verdiente Maximum für Ihre Finanzen bekommen! Daher prüfen Sie meine Ausführungen einmal mit Ihrer aktuell stattfindenden „Betreuung“ im Markt gegen und melden Sie sich gerne bei uns, wenn wir auch bei Ihnen die oben beschriebenen vier Schritte gemeinsam für Ihre persönliche Finanzkonzeption durchführen wollen!

Bis dahin wünsche ich Ihnen wieder einmal einen angenehmen Nachmittag und eine leckere und entspannte Tasse Kaffee dazu, trotz des etwas trüben Wetters derzeit! Ihr Stefan Schumacher

Stefan Schumacher schreibt einmal pro Woche seinen Kommentar zu aktuellen Themen der Geldanlage, den man kürzer lesen kann, als man Zeit benötigt, um eine Tasse Kaffee zu trinken.