Kaffee mit Stefan – „Corona, Ostern, Preise und die Zinsen“

Heute wollen wir uns nicht nur aus dem Osterurlaub zurückmelden, sondern können nun auch auf eine eigene Coronainfektion zurückblicken.

Gott sei Dank war es kein schwerer Verlauf, aber man muss zugeben, dass man nun nachvollziehen kann, warum Covid richtigerweise nicht auf die leichte Schulter genommen wurde!

Beginnen wir also mittlerweile routinemäßig mit den relevanten Neuigkeiten von der Coronaseite, die uns in unseren Strategiedepots beschäftigen.

Hier sollte man als Anleger vor allem die großen Probleme in China im Auge behalten. Hier sind mittlerweile über 200 Millionen Menschen wieder von einem großen Lockdown durch Corona betroffen.

Neben den humanitären Aspekten für die Menschen vor Ort müssen wir zusätzlich sehen, dass hier ein erhebliches Risiko für Lieferketten und somit auch für die Weltwirtschaft besteht und eskalieren könnte.

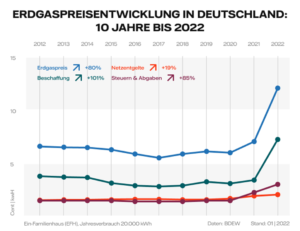

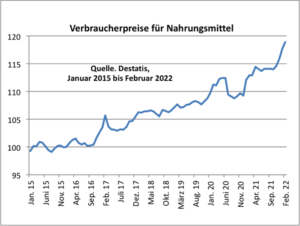

Auch China wird dazu noch von steigenden Lebensmittelpreisen und Energiekosten getroffen, die wiederum in der Ukrainekrise begründet sind.

Nimmt man diese Gesamtsituation muss man davon ausgehen, dass das prognostizierte Wirtschaftswachstum Chinas deutlich niedriger ausfallen wird als bisher gedacht und die Inflation seitens der Lieferkettenproblematik weiter begünstigt wird.

Der Ukrainekrieg hat hier ebenfalls nochmals einen großen negativen Einfluss, da Russland nicht nur die Energiekosten vehement erhöht hat, sondern die Ukraine zu den größten Weizenlieferanten weltweit gehört und die Krise somit auch Druck auf die Lebensmittelpreise ausübt.

In dieser Krise hat sich zudem noch gezeigt, dass Anleihen kein sicherer Hafen mehr sind, wie wir es früher kannten.

Staatsanleihen gerieten vielmehr eher unter Druck und im Gegensatz dazu sind die Wertentwicklungen der Aktienmärkte in der Breite heute sogar teilweise etwas höher als wir dieses vor dem Krieg international gesehen haben.

Eigentlich hätte man in der Krise und unter dem Eindruck der Ankündigungen der Zentralbanken das Gegenteil erwartet.

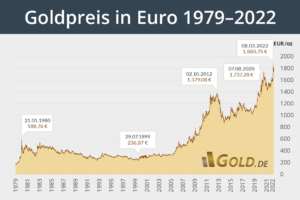

Einzig Gold konnte sich erneut als sicherer Hafen behaupten und legte als Angstwährung deutlich zu. Die Goldquote wurde in all unserer Strategien daher konsequent hochgefahren und unser ergänzende Rohstoffposition konnte im Ein Jahreszeitraum über 10 Prozent positive Performance beisteuern.

Inhaber langlaufender Staatsanleihen erleben gerade eine erhebliche Abwertung Ihrer Kurspapiere, da wir von einem extrem geringen Zinsniveau kommen und kleinste Zinserhöhungen durch die Zentralbanken zu einem Kursverfall der Rentenpapiere führen. Hier bedarf es für jeden Anleger der Prüfung seiner bisherigen Anlagen und einer Entscheidung, wie man sich Rentenseitig zwischen der Abwertung der Altpapiere und dem Einstieg in Neuemissionen verhalten möchte. Wir bedienen dieses Thema in unseren Strategieportfolios mit einer sehr geringen Rentenquote auf der einen Seite und einem sehr opportunistischen Ansatz auf der anderen Seite, der fast schon einem Aktienmanagement gleichkommt. Auch wir konnten uns hierbei jedoch nicht vor den Abwertungen an den Rentenmärkten gänzlich wegducken und auch hier gilt es, Ruhe zu bewahren.

Eben diese Ruhe zu bewahren, mittel bis langfristig orientiert zu bleiben und Einstiege dafür zu nutzen, das wäre momentan genau der Kern unserer Empfehlung! An dieser Stelle merken alle Anleger, wie wichtig das Thema „Financial Behavioral“ mittlerweile geworden ist. Also das Forschungsgebiet der Börsen- und Anlegerpsychologie. In unruhigen und fordernden Zeiten muss die Ruhe und der Überblick bewahrt werden und bei Korrekturen nach Süden müssen Einstiegsoptionen geprüft und genutzt werden, obwohl sich die menschliche Natur genau davor sträubt!

Das Fazit heute kann nur lauten: „Es bleiben unruhige und ungemütliche Zeiten“ und „ Es bieten sich daher hervorragende Chancen“!

Die Zentralbanken bleiben ein Thema und werden eine Zinswende auf dem Papier, daher lediglich nominal, einleiten. Die Realverzinsung bleibt deutlich negativ. Ein realer Kaufkrafterhalt wird damit nicht hervorgerufen. Inflationssätze von über sieben Prozent würden also Leitzinserhöhungen im Bereich von über acht Prozent erfordern, was schlichtweg in Europa unmöglich ist.

Große Unternehmen mit starken Geschäftsmodellen werden eine so hohe Inflation durch Preissteigerungen an die Kunden zeitverzögert weitergegeben. Steigende Leitzinsen werden die Bewertungen der Firmen jedoch zeitweise wieder runterholen, da die Diskontierungssätze der künftigen Firmengewinne schlechter und die Rentenpapiere für eine gewisse Anlegerklientel durch höhere Zinssätze als Alternativen attraktiver werden und dadurch ein zweiter Punkt Druck auf Aktienbewertungen ausüben kann.

Dies wird weiterhin Einstiegsmomente in Aktien eröffnen.

In unseren Portfolios reagieren wir neben der höheren Rohstoffposition diesbezüglich durch einen höheren Anteil an Unternehmen in US-Dollar. Die dritte Absicherungssäule ist unsere Position in Dividenden, die sich in den letzten Monaten als deutliche Stabilisierung herausgestellt haben und ebenfalls einen anteiligen Inflationsschutz ausüben.

Hierzu eine kleine Gedächtnisstütze jeweils kursiv aus unserem letzten KmS vor Ostern und dazu eine aktuelle Kommentierung:

Aufgrund der hohen Inflation sind klassische Bankprodukte nur noch als Topf für kurzfristige Liquiditätsreserven zu empfehlen, da sich das Kapital zu schnell entwertet.

Update 28.04.22: Die Inflationszahlen sind nochmal gestiegen und es gab Abwertungen in allen Segmenten bis auf Gold. Hier ist eine Liquiditätsreserve nun für günstige Einstiege verwertbar.

Der Bereich alternativer Energiequellen und effizienteres Energiemanagement wird ein interessantes Investitionsfeld, da wir die Abhängigkeiten von russischen Energieträgern abbauen werden und müssen.

Update 28.04.22: Hier schafft Minister Habeck derzeit bereits Fakten und unsere aktiven Strategien partizipieren über den Zielfonds DNB – Renewable Enery.

Die Schwankungen an den Aktienmärkten werden zunehmen und bieten Einstiegsmomente.

Update 28.04.22: Unsere Strategien haben zwar weniger korrigiert als die Gesamtmärkte, jedoch ließen auch wir die letzten zwei Wochen Federn, was wir ausdrücklich erwartet haben. Zuzahlungen und Sparpläne profitieren derzeit davon.

Unsere Streuung ( Diversifizierung ) wird zunehmen, um noch mehr Stabilität aufzubauen.

Update 28.04.22: Hier sind bereits viele Aktivitäten auf Ebene unserer Zielfonds durchgeführt worden, die alle Posrtfolios robuster stellen werden.

Alternative Investmentvehikel rücken als Beimischungen wieder mehr in den Fokus.

Update 28.04.22: Hier sind wir noch nicht tätig geworden, da wir momentan eine Reihe von Zielfonds prüfen und sichten.

Aktien und Sachwerte bleiben alternativlos.

Update 28.04.22: Die Abwertung der Rentenmärkte, die starken Kursbewegungen in Gold und die Dynamik der Aktienmärkte können kein besserer Beweis für die Richtigkeit unserer letzten Aussage sein!

Trotz unserer kleinen Zeitkapseldarlegung im kurzfristigen Zeitraum vor und nach Ostern, haben wir sicherlich keine Glaskugel und können ebenfalls nur im großen Strom der Kapitalmärkte und politischen Börsen unser Bestes tun, um das Kapital unserer Anleger und Mandanten zu schützen und zu mehren. Natürlich freut es jedes Haus, wenn es mit seinen Einschätzungen richtig liegt. Dass aber auch unsere Strategien Zeiten erleben, in denen diese einfach auch „leiden“, das zeigen die Korrekturen in den Renditen auf Jahressicht.

Hierzu daher heute natürlich auch wieder unser Update zu unseren Strategien, die innerhalb der letzten Woche deutlich in Bewegung gekommen sind:

Unsere defensive Substanzstrategie liegt mit 0,62 Prozent im Plus auf Ein-Jahressicht.

Unser Top 10 Mischfondsdepot liegt mit 3,24 Prozent hinten auf Ein-Jahressicht.

Unsere ausgewogene Strategie liegt mit 0,26 Prozent im Plus auf Ein-Jahressicht.

Unsere ETF Strategie liegt mit 0,21 Prozent im Plus auf Ein-Jahressicht.

Unsere offensive Strategie liegt aktuell mit 4,76 Prozent hinten auf Ein-Jahressicht.

Unser Asiendepot konnte in der letzten Woche durch Entspannungen in Asien wieder Boden gutmachen und liegt nun mit 9,30 Prozent hinten auf Ein-Jahressicht und spürt die oben beschriebenen Coronamaßnahmen in Asien.

In diesen unruhigen Zeiten ist es dann konsequent unsere Aufgabe, Sie auf die damit verbundenen Einstiegsmöglichkeiten aufmerksam zu machen, um Ihnen über den günstigen Einkauf von Fondsanteilen perspektivisch auf die nächsten Jahre gute Renditen erarbeiten zu können! Wenn wir mit unserem heutigen KmS bei Ihnen einen Blick für dieses antizyklische Verhalten wecken konnten, dann wären wir sehr zufrieden und freuen uns auf Ihre Kontaktaufnahmen für die Beratung hinsichtlich Ihrer Zukäufe!

Unabhängig davon, wünsche ich Ihnen heute allemal eine ruhige und angenehme Tasse Kaffee! Ihr Stefan Schumacher

Stefan Schumacher schreibt einmal pro Woche seinen Kommentar zu aktuellen Themen der Geldanlage, den man kürzer lesen kann, als man Zeit benötigt, um eine Tasse Kaffee zu trinken.