Heute möchte ich unseren „KmS“ mit einer Aussage beginnen, welche ein Berufsstands-Kollege vor ein paar Tagen am Telefon vortrug: „Es darf doch alles nicht wahr sein, seit 2 Jahren rennen wir von einer Krise in die nächste Katastrophe und es will einfach keine Ruhe einkehren“.

Es ist sicherlich viel Wahres an seiner Aussage und man braucht derzeit ein starkes Nervenkostüm und Durchhaltevermögen, sowohl als Investor und Sparer, als auch als Verwalter und Berater. Ich würde der gesamten Situation die Überschrift des Wandels geben und kann nur wiederholen, dass Drama, Panik und Geschrei nicht unsere Prinzipien sind, sondern besonnenes Analysieren, Einordnen und angemessenes Reagieren.

Daher kann ich einen Großteil der medialen Berichterstattung auch an dieser Stelle aus den letzten Tagen nicht gutheißen und erkenne dort immer weniger Fakten als kurzweilige Berichterstattung oftmals ohne wirklichen Nutzen. Aus diesem Grunde erhalten Sie heute von uns eine nüchterne Beschreibung der Sachlage und unsere Reaktionen darauf und dies absichtlich, nachdem sich ein wenig Staub gelegt hat.

Dass wir die großen Themenblöcke der Corona Pandemie, des Ukraine Krieges und der Probleme im Lieferkettenbereich nun nicht mehr vertiefen, darf auf Ihre Zustimmung treffen, denn hier wollen wir uns nicht wiederholen und sind dahingehend bereits robust aufgestellt. Dass wir aktuelle Trends und Themen permanent im Auge haben und auf die kommenden Megatrends der Digitalisierung, der Dekarbonisierung, der Demografie und der fortschreitenden Deglobalisierung ausgerichtet sind, haben wir auch in fast jedem „KmS“ der vergangenen Monate aufgezeigt. Dass wir den Themenfeldern der künstlichen Intelligenz, der Robotik und Infrastruktur künftig weitere Schwerpunkte widmen werden, haben wir auch aufgezeigt. Nun kommt also eine vorhandene und fortschreitende Bankenkrise in die Gemengelage dazu.

Dies ist zumindest laut vieler Medienhäuser der Fall und es steht extrem schlecht um die Finanzstabilität. Das alles übrigens ganz plötzlich und unerwartet und schon kommen die Crashpropheten und Systemkritiker wieder hervor und es heißt: „Das habe ich schon immer gesagt“, etwas wie in dem großen Hit der Toten Hosen!

Nun, schauen wir uns einmal genauer an, was passiert ist. Wie der große Andre Kostolany schon schrieb, bestimmen die Zentralbanken das „Geldwetter“. Fahren diese eine offensive Geldpolitik, dann scheint die Sonne und es sind gute Aussichten für Unternehmen, die Konjunktur und Investments in Aktien. Fahren Zentralbanken jedoch eine restriktive Geldpolitik, dann ziehen eher Wolken auf und es beginnt auch mal zu regnen. Wir wollen die aktuelle Lage damit natürlich nicht verharmlosen oder die Entwicklungen der letzten Tage auf die leichte Schulter nehmen, aber die Themen und Vorkommnisse müssen einsortiert werden und im Kontext von mittel bis langfristigen Anlageentscheidungen gesehen werden, für die Sie sich ja entschieden haben und uns bezahlen! Wenn man dies tut, dann ist es völlig normal und klar, dass die schnelle Anhebung der Leitzinsen durch fast sämtliche Zentralbanken weltweit zu neuen Bewertungen von Unternehmen und sektoralen Veränderungsprozessen führt.

Wie geschehen in einem sehr kleinen Bereich des Bankensektors in den USA mit den Pleiten der beiden US-Institute Silicon Valley Bank (SVB) und Signatur Bank. Wer sich also hierzulande in der Situation sieht, sein Start-up-Unternehmen im Silicon Valley betrieben zu haben und dort sein gesamtes Kapital an eine Bank gegeben zu haben, die fast ausschließlich auf die Finanzierung und Betreuung eben dieser Start Up und Tech Szene ausgerichtet ist, dessen Panik und Sorge sei begründet.

Übrigens hat eben diese Bank erhebliche Fehler im Risikomanagement seiner Einlagen gemacht, die in Europa und insbesondere in Deutschland so gar nicht durchgeführt werden könnten. Ursprung dieser Fehler ist übrigens der liebe Donald Trump, der eben diese Regularien der amerikanischen Lokalbanken abgeschafft hat.

Nun gab es im Vorfeld dieser Pleiten auch in Deutschland hohe Abschreibungen der Sparkassen und Genossenschaftsbanken auf langlaufende Anleihen, die durch die steigenden Leitzinsen an Kurswerten verlieren. Hält man diese Papiere bis zum Ende, so gibt es keine Probleme, da das einbezahlte Geld inklusive Zinsen wieder ausgezahlt wird. Muss man während der Laufzeit verkaufen und fallen die Kurse durch steigende Zinsen in anderen Anlagen, dann realisiert man als Privatperson, als institutioneller oder eben auch als Bank seine Verluste.So also geschehen bei den amerikanischen Banken mit dem Resultat der Pleite und auch bei Banken in Deutschland mit dem Resultat der Abschreibung der Kursverluste und einem weiteren stabilen Bestehen der Institute.

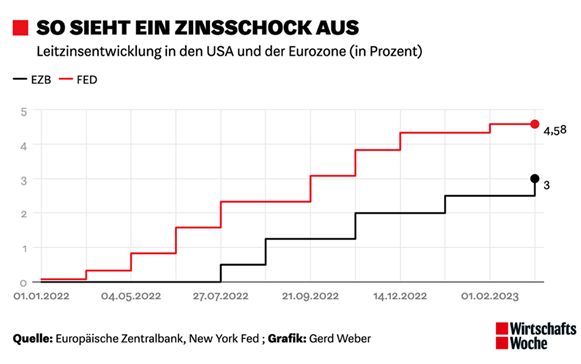

Die folgende Grafik zeigt den starken Anstieg der Leitzinsen als „Zinsschock“ und die damit einhergehenden Probleme der Banken hinsichtlich ihrer Bilanzen und Abschreibepositionen in festverzinslichen Wertpapieren. Ein ähnliches Phänomen trifft momentan übrigens die Rentenfonds und auch hier gilt die klare Maxime, dass Anleger dieses Tal der Abschreibungen und Korrekturen durchhalten müssen, da insbesondere Rentenfonds durch die nun anstehenden Wiederanlagen in höher verzinste Wertpapiere profitieren werden und dadurch Mittelzuflüsse in deren Richtung entstehen werden, wodurch weitere Kursbewegungen aktiviert werden.

Nun kam aber dann in Europa noch die Credit Suisse dazu, der man auch eine Sonderrolle zuweisen darf, ohne dass man die möglichen Gefahren eines Vertrauensverlustes ins Bankensystem runterspielt. Die Credit Suisse ist die zweitgrößte Bank der Schweiz und hat in den letzten Jahren wohl fast jeden Anlageskandal und Führungsfehler mitgenommen, den es mitzunehmen gab.

Ob es wesentliche Mängel im eigenen Geschäftsbericht waren, Cum Ex Geschäfte als PowerPoint Präsentation an vermögende Privatkunden zu versenden, sich gegenseitig in der Führungsetage mit Privatdetektiven auszuspionieren oder riskante Wetten auf einen US-Hedgefonds einzugehen und hunderte Millionen Kundengelder damit zu verlieren.

War es in der großen Finanzkrise 2008 noch die UBS, die fast abgewickelt werden musste, so ist es genau diese heute, die die Credit Suisse nun also für knappe 3 Milliarden Schweizer Franken und mit der Rückendeckung der Schweizer Nationalbank übernimmt.

Dieser neue Gigant erreicht eine Bilanzsumme, die doppelt so groß ist, wie das Schweizer Bruttosozialprodukt und der allein von der Schweizer Nationalbank weder kontrolliert noch aufgefangen werden könnte.

Wie der große Andre Kostolany schon schrieb, bestimmen die Zentralbanken das „Geldwetter“. Fahren diese eine offensive Geldpolitik, dann scheint die Sonne und es sind gute Aussichten für Unternehmen, die Konjunktur und Investments in Aktien. Fahren diese jedoch eine restriktive Geldpolitik, dann ziehen eher Wolken auf und es beginnt auch mal zu regnen.

Natürlich werden viele Anleger und Sparer von solch negativen Nachrichten bewegt und die Zweifel an der Stabilität des Finanzsystems sind nachvollziehbar.

Letztlich muss man feststellen, dass die europäischen Banken wesentlich stabiler und resistenter sind, als es einige Institute in den USA sind. Dies hat dann auch etwas mit der schärferen Regulierung in Europa zu tun, welche jahrelang auch einen Wettbewerbsnachteil gegenüber anderen internationalen Banken bedeutete. Hier darf man vielen gewichtigen Analysen und Aussagen von Spitzen aus der Branche und aus der neutralen Volkswirtschaft glauben, die Unisono bestätigen, dass das Finanzsystem und die Banken stabil und robust sind und es kein neues Lehmann geben wird.

Klar ist aber ebenso, dass Bankengeschäft immer auf dem Vertrauen basiert, dass das Geld der Anleger sicher ist und dass keine Bank der Welt den sogenannten „Bankenrun“ überstehen kann. Dies liegt einfach daran, dass die Bank mit den Einlagen arbeiten muss und diese nicht zu 100% verfügbar halten kann.

Wenn nun aber alle Anleger ihr Geld abheben wollen, dann würde jede Bank zusammenbrechen. Deswegen ging es in den letzten Tagen um eine objektive Analyse und darauf aufbauend um die Stärkung des Vertrauens.

Ihr Geld bei uns liegt daher ja auch nicht bei einer Bank, sondern im Sondervermögen der Fondsgesellschaften, wo es unabhängig von einer Pleite der Banken oder Fondsgesellschaften sicher ist.

Ein Grund mehr für Sie, darüber nachzudenken, ob Sie Ihr Vermögen nicht nochmal analysieren und besser verteilen lassen, denn der gesetzliche Einlagenschutz in Deutschland beträgt je Bank gerade mal 100.000 Euro. Alles, was an Kapital darüber bei der Bank liegt, wird bei einer Pleite zur Stabilisierung der allgemeinen Anlagen verwendet und kann demnach komplett verloren gehen!

Nicht nur aus diesem Grund empfehlen wir seit Jahren, dass die Einlagengelder besser in Investments angelegt sind als auf dem Festgeld, Girokonto oder Sparbuch.

Nun wollen wir als zweiten Faktor auch aufzeigen, wie sich unsere Portfolios hinsichtlich eines Bebens des Bankensektors verhalten würden. Dass eine Pleite einer Bank für Ihre Anlagen keinerlei direkte Auswirkung hätte, das haben wir obig dargelegt.

Was aber, wenn eine Bank Pleite geht, in die unsere Strategien investiert haben? Wir sind sowohl regional, als auch branchenspezifisch sehr breit aufgestellt, daher hat die Berichterstattung über die Bankenprobleme keine Auswirkung auf unsere Renditen. Die reinen Investitionen in Banktitel liegen im einstelligen Prozentbereich, da wir derzeit in der Spitze bis zu 13 Prozent in die Finanzindustrie investiert sind. Hierzu zählen aber nicht nur Banken, sondern auch Versicherungsunternehmen, Rückversicherer, Leasinggesellschaften, Investmentfonds, Zahlungsdienstleister uvm.

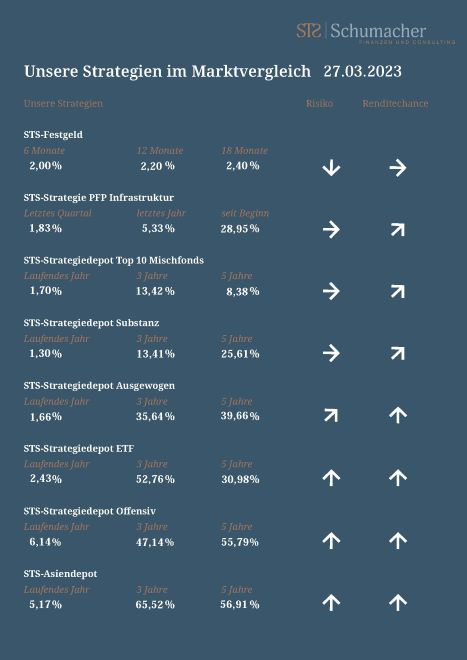

Daher zeigen unsere Portfoliostrategien auch weiterhin eine sehr robuste Wertentwicklung und liegen alle auf 3 Jahressicht im positiven Bereich. Nimmt man die gegenwärtigen Rahmenbedingungen, so darf man das als hervorragend bezeichnen!

Denn neben den aktuellen Krisen im Bankensektor, machen die steigenden Zinsen und damit verbundenen Abwertungen der Rentenfonds und die Auswirkungen auf die Anlageklasse Immobilie den kurzfristigen Renditen viel mehr zu schaffen. Hier haben auch wir erhebliche Abwertungen zu verkraften, bleiben aber weiter voll investiert, da die Renten durch die steigenden Zinsen zeitversetzt anziehen werden und bereits positive Effekte zeigen und die Assetklasse Immobilie für ein breit aufgestelltes Portfolio im defensiven bis ausgewogenen Bereich unverzichtbar ist und bleibt!

Die Verwerfungen auf dem deutschen Immobilienmarkt werden sich auch wieder beruhigen und es zeigen sich erste Zukaufopportunitäten, die genutzt werden können. Darüber hinaus dürfen wir in Bezug auf unsere Immobilienstrategie darauf hinweisen, dass wir weltweit aufgestellt sind und der deutsche Markt zwar ein gewichtiger ist aber eben auch nur ein Teilmarkt.

Der Ausblick in die nächsten Monate bestätigt unsere Einschätzung der letzten Monate, in der wir bereits für die USA ein Zinsziel von über 5 Prozent Leitzins eingerechnet haben. Die EZB muss mit, da sie ansonsten an Glaubwürdigkeit verliert und wir in Europa noch zu hohe Inflationszahlen sehen.

Ob die Zentralbanken das Tempo der weiteren Zinsschritte drosseln, hängt unserer Meinung nach von den Konjunkturdaten ab. Sollte der Wirtschaftsmotor ins Stocken geraten, so können wir uns vorstellen, dass es in den nächsten 12 Monaten bis zu 0,8 Prozent Spielraum nach unten geben könnte, um positive Anreize zu schaffen. Bleibt die Inflation hoch und die Konjunktur fest, so werden weitere Zinsschritte folgen. Insbesondere, da die jüngste Prognose der Wirtschaftsweisen eine Wachstumsrate von 0,2 Prozent in diesem und im nächsten Jahr sogar von 1,3 Prozent des BIP für Deutschland vorhersagt. Die Empfehlung beinhaltete hier sogar explizit die Empfehlung der weiteren Zinsschritte, trotz der jüngsten Unruhen im Bankensektor.

Für die Anlageklasse Aktien bedeutet das, dass sie weiterhin alternativlos bleibt, wenn wir einen realen Kaufkrafterhalt erreichen wollen und es günstige Zukaufoptionen gibt.

Für die Anlageklasse Renten bedeutet dies, dass wir weiterhin Luft benötigen und mit stetig steigenden Renditen rechnen können, je nach Durations Dauer der gezeichneten Altanleihen im Fonds.

Für die Anlageklasse Immobilien sehen wir eine Zeit mit starken Herausforderungen aber mit einem dann sehr positiven Ausblick und anteiligem Inflationsausgleich, wenn der Markt bereinigt ist.

Für die Anlageklasse Infrastruktur sehen wir derzeit sehr positive Rahmenbedingungen und die Möglichkeiten auf sehr stabile und auskömmliche Renditen ohne größere Schwankungen.

Rohstoffe sehen wir positiv und haben diese stark beigemischt.

Krypto sehen wir derzeit sehr skeptisch und die aktuellen Berichte rund um Stable Coin etc. bestärken uns darin.

Im Bereich Geldmarkt und Festgeld sehen wir Optionen für ein „Parken“ von Liquidität mit einem spürbaren Zins, jedoch ohne realen Kaufkrafterhalt. Daher empfehlen wir hier nur das Parken der Liquiditätsreserve oder das Verwahren für künftige Investitionen. Mittel- bis Langfristig sollte das Kapital in eine der obigen Anlageklassen investiert werden oder eben in Strategien, die mehrere Anlageklassen strategisch kombinieren, wie unsere Strategieportfolios.

Ich hoffe, dass Ihnen unsere ausführliche Darlegung zur aktuellen Berichterstattung Ruhe und Sicherheit gibt und Ihnen unsere Ausführungen zu den einzelnen Anlageklassen aufzeigen, wie und warum wir unsere Strategien für Sie und Ihre Anlagegelder so aufstellen.

Daher nun – wie immer – die Darstellung unserer aktuellen Renditezahlen in den einzelnen Strategieportfolios.

Mit diesen Zahlen im Reporting wünsche Ich Ihnen eine gute Tasse Kaffee und einen beruhigten Nachmittag! Künftig erhalten Sie meinen „KmS“ übrigens alle 14 Tage und dazwischen unsere neuen Formate „Entscheidungen“ für Unternehmenslenker und Unternehmenslenkerinnen und „Zinsbericht und Betongold“ für alle Immobilienbesitzer und Immobilieninvestoren.

Ich freue mich auf Ihr Feedback und wünsche Ihnen weiterhin alles Gute!

Ihr Stefan Schumacher

Stefan Schumacher schreibt einmal pro Woche seinen „KmS“ Kommentar zu aktuellen Themen der Geldanlage, den man kürzer lesen kann, als man Zeit benötigt, um eine Tasse Kaffee zu trinken.