Sehr geehrte Damen und Herren,

bei vielen Anlegern ist das Gefühl von „Sicherheit“ in den letzten Monaten ohnehin schon geschwunden, da uns die Kurseinbrüche mal wieder vor Augen gehalten haben, dass Risiken in der Geldanlage immer vorhanden sind aber der Mensch dazu neigt, diese auszublenden, wenn sie nur lange genug nicht aufgetaucht sind. In der Portfoliotheorie nennt man dieses Verhalten „subjektive Risikoeinschätzung“ und es beschreibt, dass die meisten Anleger in guten Zeiten zu optimistisch und risikobereit und in schlechten Zeiten eben zu pessimistisch und risikoavers sind.

Nun kommen aber zu dieser neuen Unsicherheit auch leider handfeste Konflikte und Kriege dazu, die es nicht unbedingt leichter machen, den Kurs seiner eigenen Portfolios und Geldanlagen beizubehalten.

So startete unser letzter KmS mit einem der größten Unsicherheitsfaktoren, nämlich mit Donald Trump. Unsere unsere heutige Tasse Kaffee, die ich mir gerade beim Schreiben dieser Zeilen mit dem Blick in unseren Kanzleigarten bei diesem herrlichen Wetter genehmige, startet mit dem nächsten Unsicherheitsfaktor: Iran.

Bevor ich das tue, würde ich mir wünschen, dass auch Sie sich nun eine gute Tasse Kaffee oder Tee holen und kurz innehalten und sich fragen, ob alles wirklich so schlecht ist? Ich denke: „nein“ und finde, dass wir sehr froh sein können, dass wir in Europa leben. Auch, wenn es viel zu tun gibt!

Und das wollen wir dann nun auch tun: Ein valides Risiko derzeit geht von Rohstoffen und insbesondere Öl aus, da es durch die Konflikte zu erheblichen Preissteigerungen kommen könnte, was wiederum Auswirkungen auf Gewinne von Unternehmen und somit Aktienbewertungen haben kann und natürlich eine Inflationserhöhung auslösen könnte, was wiederum Auswirkungen auf die Leitzinsen bedeuten könnte. Also viel „könnte“ aber zumindest im Fokus und mit einer klaren Marktmeinung unterlegt.

Daher bleiben wir in unseren Strategien in der sektoralen Asset Allokation (Titel und Sektorenauswahl und Zusammenstellung) weiterhin auf Kurs und würden Rohstoffe nur dann ausbauen, wenn wir eine stark steigende Inflation kommen sehen. Gold hat sich bewährt und unsere Edelmetallposition bleibt unverändert zweistellig.

Die jüngsten Leitzinssenkungen bringen auf der Aktienseite weiter Luft und es könnte noch ein wenig Aufwärtspotential geben. Die USA haben wir weiter im Fokus für günstige Nachkäufe, Europa hat sich fast so entwickelt, wie im letzten KmS prognostiziert und liefert YTD (im laufenden Jahr) eine deutlich bessere Performance als die USA. Auf unserer Rentenseite bringt die Leitzinssenkung Kursgewinne und wir erhöhen hier derzeit die Duration unserer Positionen, um bei weiteren Leitzinssenkungen weitere Kursgewinnpotentiale zu nutzen. Hierzu haben wir in unsere Rentenstrategie einen neuen Fonds und einen neuen Partner mit der FAM AG (Frankfurter Asset Management AG) hineingenommen.

Gute Nachrichten gab es in den letzten Monaten demnach auch von der Inflationsseite. Trotz vieler Unzufriedenheiten mit Frau Lagarde und dem Kurs der EZB muss man sagen und feststellen, dass sich die Bekämpfung der Inflationsraten auch hier gelohnt hat. Natürlich war dies nicht nur der Verdienst der EZB, sondern hatte auch viele exogene Faktoren. Aber die Kurskorrekturen und geldpolitischen Maßnahmen haben auch ihre Wirkung gehabt.

Was hat das mit unseren Strategien zu tun?

Wir bleiben bei unseren Portfolioaufstellungen und verändern derzeit auch in der Tiefe nichts. Unseren Anlegern und Sparern empfehlen wir, weiter unsere Strategie „Aus der Trumpangst die Trumpchance zu machen“ umzusetzen und monatlich nachzukaufen und Liquidität vorzuhalten, um opportunistisch nachzukaufen.

Unser Fokus liegt nicht auf der absoluten Renditemaximierung, sondern auf einem optimalen Rendite/Risiko-Verhältnis! Für Spekulanten und Glücksritter, die mit Einzeltiteln und spektakulären Anlageversprechen ihr Glück suchen, sind unsere Portfolios nicht das Richtige. Die akademische Lehre und viele Nobelpreise zeigen jedoch, dass sich die Erfolge lediglich auf Glück zurückführen lassen oder am Ende eine unterdurchschnittliche Wertentwicklung einstellt oder sogar leider hohe Verluste einbringt.

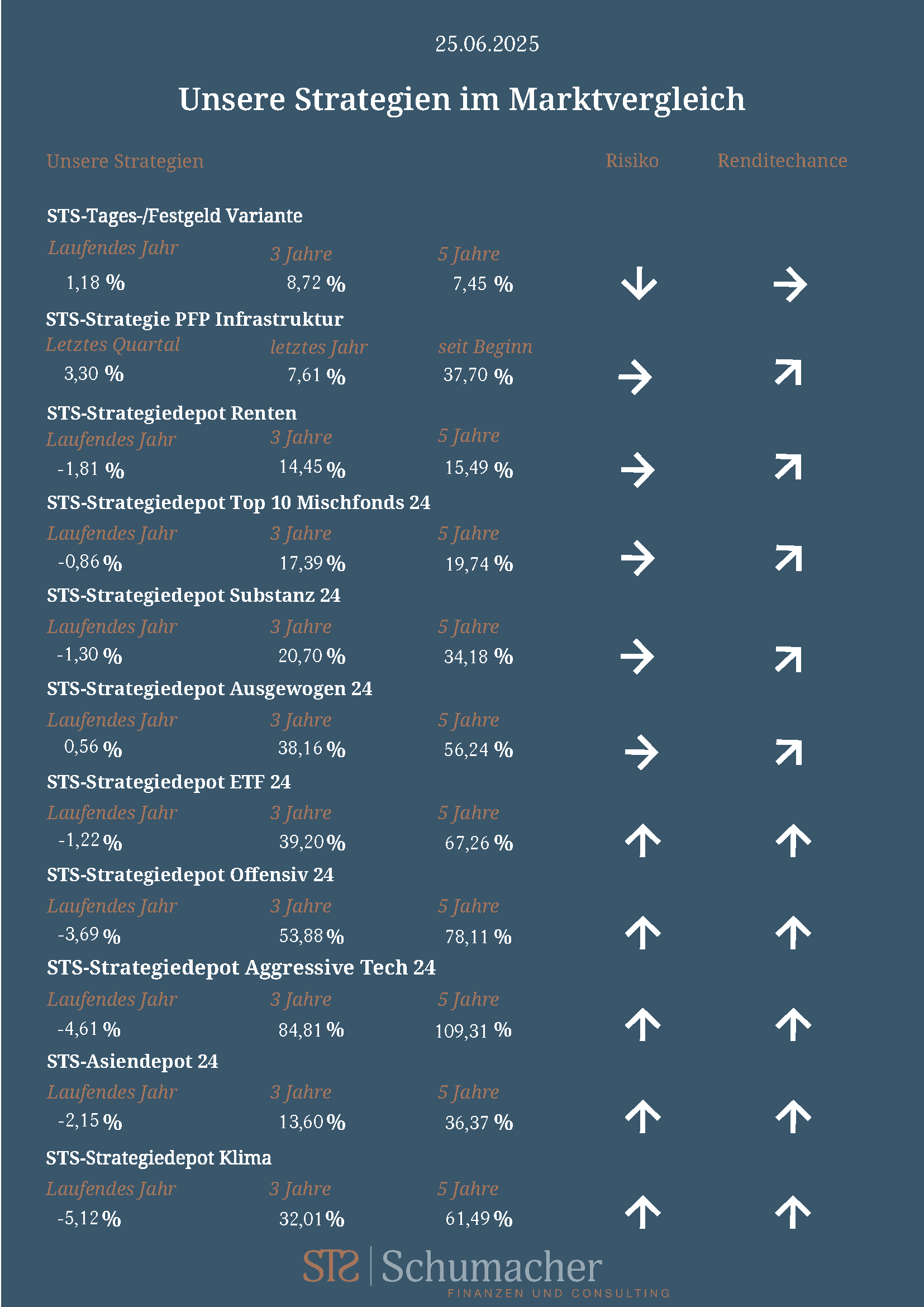

Wir laufen keinen Trends hinterher, wir haben eine klare Anlagestrategie und unsere eigene Hausmeinung zu den Kapitalmärkten und künftigen Bewegungen. Sehr viele unserer Leser kennen unsere Renditeleistungen seit vielen Jahren und wissen, dass wir an dieser Stelle zum Zinsüberblick unserer Strategien kommen:

Mit diesen positiven Zahlen in unsicheren Zeiten wünsche ich Ihnen eine schöne Sommerzeit und weiterhin alles Gute!

Stefan Schumacher schreibt einmal pro Woche seinen „KmS“ Kommentar zu aktuellen Themen der Geldanlage, den man kürzer lesen kann, als man Zeit benötigt, um eine Tasse Kaffee zu trinken.