-Ein Bericht von Stefan Schumacher-

Die Zeiten für einfache Geldanlage sind lange vorbei und wir werden regelmäßig kräftig durchgeschüttelt durch die Trumps, Kim Yongs, Coronas und Brexits unserer Zeit! Nun haben wir aber auf der einen Seite nicht nur diese Erscheinungen und Krisen zu bewältigen, sondern auf der anderen Seite auch noch eine expansive Geldpolitik der Zentralbanken, die den Anlagezins nahe Null gesetzt haben. Das heißt es gibt kaum noch Zinsen!

Um nun also doch noch Erträge zu generieren, müssen neue und altbewährte Wege und Ansätze gefunden oder revitalisiert werden!

Leider muss man feststellen, dass die Zeiten eines sicheren und schwankungsfreien Zinses vorbei sind, denn diese Anlagen rangieren bei längeren Anlagezeiträumen von 3-5 Jahren bei 0,2 – 0,5 Prozent pro Jahr. Kurzfristigere Anlagen rangieren zum Teil bereits im Minuszins oder werden durch zu hohe Gebühren so unattraktiv, dass diese nicht zu empfehlen sind!

Was bleibt?

Momentan eigentlich nur das Investieren in Produktivkapital, wie Aktien oder Aktienfonds oder in Sachwerte wie Immobilien oder Beteiligungen! Wo liegt hier der Unterschied? Eine Aktie bedeutet einen kleinen Anteil an einem Unternehmen zu besitzen und an den Verlusten und Gewinnen des Unternehmens zu partizipieren. Meist durch sogenannte Dividenden, teilweise dann auch hoffentlich durch sog. Kursgewinne, die das Unternehmen an der Börse hinlegen kann!

Hätten Sie zum Beispiel nur eine Aktie von BMW, so würden Sie von deren Erfolg abhängig sein.

Wenn Sie jedoch einen Aktienfonds besparen, dann investiert dieser für Sie in eine Vielzahl von Aktien aus unterschiedlichen Branchen, Firmen und unterschiedlichen Regionen in einer Anlage! Sollte es hier der BMW-Aktie nicht so gut gehen, dann wird dies durch Risikostreuung und Erfolge der anderen Titel mit einer großen Wahrscheinlichkeit wieder aufgefangen!

Für diese sog. Portfoliotheorie der Risikostreuung hat ein gewisser Herr Markowitz einen Nobelpreis für Wirtschaft erhalten und wir in der StS Vermögensverwaltung arbeiten genau nach diesem Grundsatz!

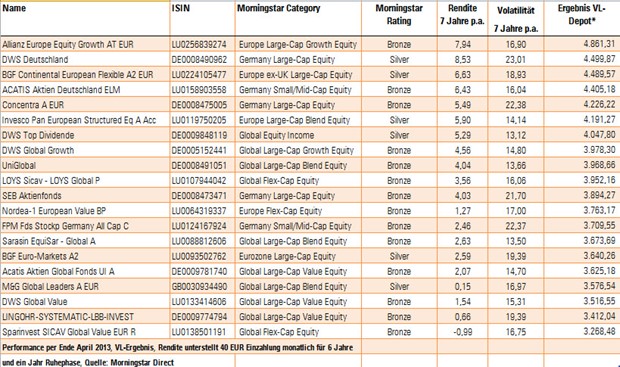

Wie gut ein Fondssparplan funktionieren kann, sieht man in der beigefügten Grafik.

Hier konnte zum Beispiel der DWS Deutschland auf 7 Jahre satte 8,53 % pro Jahr erwirtschaften und hätte bei einer Besparung von monatlich 40 Euro auf 6 Jahre mit einem Jahr Ruhezeit knapp 4.500 Euro ausbezahlt.

Wer vermögenswirksame Leistungen in Anspruch nimmt, profitiert sogar noch zusätzlich von einer Arbeitnehmersparzulage in Höhe von 20% auf die eingezahlten Beiträge pro Jahr vom Staat. Maximal sind so bis zu 400€ für Ledige möglich. Für Verheiratete gilt der Höchstbetrag von 800€ Einzahlung pro Jahr im Wertpapiersparen. Die Arbeitnehmersparzulage beträgt somit 80€ für Unverheiratete und 160€ für Verheiratete pro Jahr an Zuschuss. Dies erhöht die Rendite nochmals enorm und leider lassen sich viele Sparer diese Zuschüsse entgehen!

Doch einen Haken gibt es noch. Von der Arbeitnehmersparzulage können nur diejenigen profitieren, die maximal nicht über mehr als 20.000€ zu versteuernden Jahreseinkommen verfügen. Für Eheleute sind es 40.000€.

Sollten Sie also Schwankungen in Ihrer Geldanlage akzeptieren können und Sie Ihr Geld mittelfristig über VWL ansparen wollen, dann melden Sie sich doch einfach bei Uns für weitere Informationen und eine unabhängige Beratung!