Sehr geehrte Damen und Herren,

das dominierende Thema der letzten und folgenden Wochen wird ohne Zweifel die sich zuspitzende US-Wahl sein! Und um wie immer direkt direkt zu sein: Ich kann es jetzt schon nicht mehr hören und lesen! Für mich sind die Beschimpfungen, Entgleisungen und Taktiken schwer zu ertragen und das fallende Niveau einer Spitzenpolitik, die die Geschicke fast auf der ganzen Welt beeinflussen können, teilweise nicht mehr zu glauben! Traurig finde ich das und es erinnert mich derweil an die schlechtesten TV-Formate, die wir alle natürlich noch nie eingeschaltet haben.

Mittlerweile verfassen wir unseren KmS schon so lange, dass ich bereits das Vergnügen hatte, die letzte Wahl in Richtung Biden als Ablöse von Trump zu kommentieren. Damals schrieben wir über die aufkommende Inflation durch das unfassbar große Konjunkturpaket der Biden Administration in den USA und interpretierten dies als offensiven Beginn eines Wirtschaftskrieges gegen China. Beide Einschätzungen sollten sich leider als völlig richtig vorhergesehen herausstellen und haben die Welt vor große und noch nicht absehbare Herausforderungen gestellt. Wir haben zwar gerne Recht aber manchmal wünschen wir Uns auch das Gegenteil! In den letzten Wochen wurden wir des Öfteren gefragt, wie es unserer Meinung nach denn wohl bei Trump weiter gehe, wenn er es schaffen sollte. Oder was uns Harris wohl für tolle neue Zeiten bringen würde. Auch hier wollen wir wieder versuchen, so verbindlich wie möglich zu antworten und lassen uns gerne in ein paar Jahren daran messen.

Wir müssen zwar eh mit den Ergebnissen arbeiten, dürfen aber an dieser Stelle zum Ausdruck bringen, dass wir uns Harris wünschen! Wir wünschen uns Ruhe und Verlässlichkeit und sehen dies im unberechenbaren und aggressiven Stil von Trump als Unmöglich an. Das zeigt sich auch in seinem Lieblingswort „Zöllen“. Einem eher bedachten und seriösem Vorgehen von Harris stünde ein eher radikales und populistisches Vorgehen von Trump gegenüber, welches den internationalen Märkten und insbesondere der deutschen Wirtschaft durch Einfuhrzölle und eskalierende Maßnahmen gegen China schaden würde. Beide stehen in ihren Marschrichtungen nicht für eine breite Entspannung und Annäherungspolitik, sondern stellen sehr deutlich die Interessen der USA in den Vordergrund. An der Deglobalisierung und den damit verbundenen Anforderungen an Geldanlage und Portfoliosteuerung wird sich unter beiden Kandidaten nichts ändern. Wir sehen also die größeren Risiken und die größere Unruhe bei Trump.

Unsere Allokation oder unser Investmentansatz wird sich aber unter beiden Kandidaten nicht ändern. Wahlen haben nie das Zeug für besonders gewinnbringende Trends oder einen Geheimtipp. Wahlen können höchstens wichtige Bereiche indirekt beeinflussen, wie den Welthandel und die internationale Nachfrage und Arbeitsteilung. Daher behalten wir unseren Kurs bei und verfolgen das Wahlgetöse eher wie eine TV-Sendung!

Andres gelagert sieht das mittlerweile in der Polit Soup Deutschland aus! Neben der Tatsache, dass Deutschland in fast allen Belangen an Boden verliert, muss man auch feststellen, dass es sich mittlerweile „ausgeScholzt“ und „ausgeAmpelt“ hat. Alle drei Parteien sind in keinster Weise momentan in der Lage überhaupt noch konstruktiv Zählbares hervorzubringen, sondern blockieren mittlerweile das Land, die Wirtschaft und verhindern so dringend nötige Reformen und einen Stimmungswechsel! Ist es nun die pure Verzweiflung oder ein weiterer Beleg für planwirtschaftlichen Größenwahn, dass ein Herr Habeck nun einfach mal 10 Prozent auf alles verspricht? Auf alles Neue, egal woher es stammt! Ob nun von einem etablierten Industrieunternehmen oder einem flippigem StartUp. Habeck und seinen Gefolgsleuten ist das natürlich egal, denn schließlich hat deren Gebäudeenergiegesetzt, die ganze Energiewende und zuletzt der Umstieg auf Wasserstoff bei Thyssen einfach so geklappt! Da verwundert es doch nicht, dass Habeck bei so vielen Erfolgen einfach mal zum Konjunkturhammer greift und den absoluten Rundumschlag plant! Schade, dass die beiden Regierungspartner einmal nix gewusst haben von seiner Idee und einmal aus New York prompt abgesagt haben!

Wenn es nicht so traurig wäre!

Kommen wir also zu denen, die es offensichtlich besser machen und können. Zu den Wirtschaftsunternehmen, denn die zeigen sich in den letzten Wochen von erstaunlich guten Seiten. Arbeitsmarktdaten aus den USA überraschten, die Berichtsaison war in der Breite doch nicht so desaströs wie befürchtet und ein Softlanding scheint immer machbarer zu sein. Natürlich tragen die Zentralbanken zur Partystimmung eine Menge bei, denn schon die letzte Zinssenkung in den USA wurde von vielen Beobachtern als überflüssig eingeordnet.

Das Börsenwetter ist also sehr gut und die Politik der Zentralbanken positiv für Aktien. Kostolany hat es in seinen Büchern mit dem Hund und dem Herrchen beschrieben. Das Herrchen sind die Zentralbanken und das Börsenwetter. Die Aktienmärkte sind der Hund. Es mag zum Teil so sein, dass der Hund mal hin und her läuft aber letzten Endes kommt er immer wieder zum Herrchen. Heißt aus dem Finanzjargon ins Verständliche übersetzt: Wenn die Zentralbanken die Zinsen senken und genügend Geld für die Märkte und Unternehmen zur Verfügung stellen, dann werden die Kurse irgendwann positiv beeinflusst und umgekehrt. So hat es sich in den letzten Jahren auch wieder gezeigt. Zwar gibt es immer wieder auch Störungen oder Verzögerungen aber letztlich setzt sich der Trend der guten oder schlechten Rahmenbedingungen halt immer irgendwann wieder durch. Momentan werden die Kurse daher auch vom Kurs der Zentralbanken gestützt.

Was hat das nun mit unseren Strategien zu tun?

Wir bleiben stark in Aktien investiert und sichern in unseren ausgewogenen und defensiven Portfoliostrategien breit ab. In den offensiveren Strategien bleiben wir in Aktien übergewichtet und setzen auf dividendenstarke Titel und Qualitätsunternehmen. Unsere regionale Ausrichtung liegt eher weltweit mit einem Übergewicht USA und einem geringen Anteil China in unserem Asienblock. Unsere frühe Vorsicht gegenüber China hat uns vor den starken Turbulenzen bewahrt, auch wenn es die letzten Wochen aufwärts ging. Intransparenz schreckt Investoren halt seit Jahren zurecht ab. Für alle China Fans sei darauf hingewiesen, dass in unseren Strategien aber niemand auf die hohen Wachstumsraten Asiens verzichten musste, denn unsere Indienposition und unser Emerging Markets ex China Fonds haben im Mittel ca. 25% Performance eingefahren bei ca. 13% Volatilität. Diese Asset Allokation gegen den allgemeinen Pressetrend werden wir definitiv weiter beibehalten.

Exponiert hat uns auch unsere frühe Position in Australien mit einer weiteren positiven Performance von ca. 25% in diesem Jahr! Auch den australischen Index wird man bisher vergeblich in den Medien oder Podcasts gesucht haben.

Hierzu empfehlen wir Ihnen ein Dossier von Warren Buffet im Finanzmagazin Fortune, welches über seinen Aktionärsbrief aus diesem Jahr berichtet hat, in dem Warren Buffet sich extrem kritisch über die Lust der Anleger geäußert hat, die immer ungeprüfter und undifferenzierter in Aktienpositionen investieren. Insbesondere der leichte Zugang zu diesem „Casino“ über Neobroker sieht Buffet sehr kritisch! Wir ebenfalls! Schon immer unterschieden Profis zwischen Investoren und Spekulanten. Letztere investieren in jeden Trend und rennen blind in ungeprüfte Aktieninvestments und Investoren bauen über Jahre hinweg solide Portfolios auf und schaffen Substanzwerte. Tradingplattformen und ihre Apps locken Kleinanleger, nicht um Ihnen zum Wohlstand zu verhelfen, sondern weil sie an jedem Handel mitverdienen!

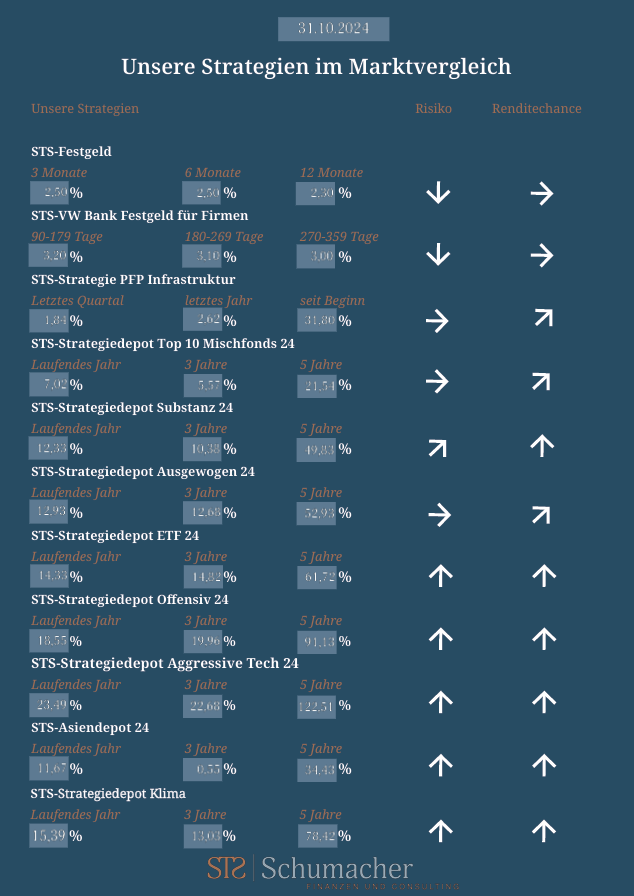

Mit diesem Risikohinweis möchten wir Ihnen wieder traditionell unsere Renditen unserer Portfoliostrategien aufzeigen:

Unsere Strategien im Marktvergleich

Ich hoffe, dass wir Ihnen wieder interessante Informationen und Optionen aufzeigen konnten und wünsche Ihnen eine angenehme und herbstliche Tasse Kaffee!

Ich freue mich auf Ihr Feedback und wünsche Ihnen weiterhin alles Gute!

Stefan Schumacher schreibt einmal pro Woche seinen „KmS“ Kommentar zu aktuellen Themen der Geldanlage, den man kürzer lesen kann, als man Zeit benötigt, um eine Tasse Kaffee zu trinken.